营收651亿,多种机械市场份额第一,中联重科完

公司是中国工程机械领域的龙头企业。经历了行业周期,公司在产品线布局和内部管理和销售方面都发生了积极的变化。短期内,公司主导产品继续发力,助力业绩增长。中长期来看,公司潜力业务取得进展,预计百花齐放。

根据东方证券研究报告分析,公司在起重机械领域处于行业领先地位,近年来业务持续回升。

1.经历周期的洗礼,中联重科龙头转型

公司是工程机械和农机行业的领头羊,打造多元一体化的高端装备制造企业。经过20多年的创新发展,中联重科逐渐成长为一家全球化企业,主导产品涵盖10大类、56个产品系列、600多个品种。目前,公司正积极推进战略转型,打造集工程机械、农业机械、金融服务为一体的高端装备制造企业。从产品来看,工程机械包括混凝土机械、起重机械、土石方施工机械、桩工机械、高空作业机械、消防机械、筑路养护设备、叉车等,主要服务于基础设施和房地产建设;农业机械包括耕作机械、收割机械、烘干机械、农业机械等,主要提供养殖、整地、播种、田间管理、收获、烘干、仓储等整个生产过程的农业生产服务。

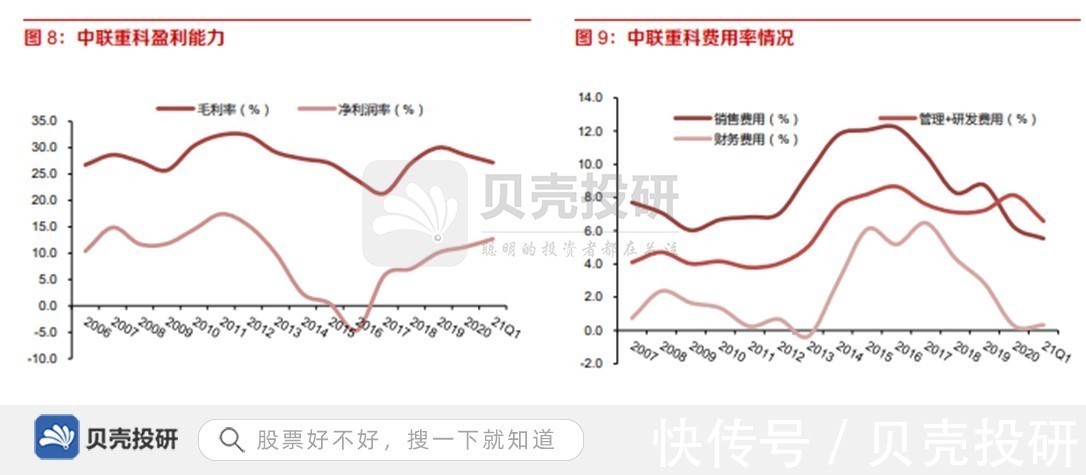

性能强劲,管理质量更稳定。我们认为公司2020年营收将再创新高,2021年业绩有望再创新高。同时,公司的经营质量将更加稳定。从盈利能力来看,公司2020年毛利率为28.59%,归属于母公司的净利润率为11.18%,略低于2010-2011年水平。然而,近年来费用率一直在下降。我们认为公司未来盈利能力仍有增长空间。

业绩持续提升,收入创历史新高。 2017年以来,全球经济持续复苏。同时,在基础设施和房地产投资增长的带动下,工程机械行业需求上升,尤其是在环保升级和人工替代的带动下。工程机械销售中心有望长期上升。作为工程机械的龙头企业之一,公司在混凝土、起重机等领域具有领先优势。 2020年实现营业收入651亿元,同比增长50%,实现归属于母公司的净利润72.8亿元,同比增长66.55%。 20年来,公司营收已超过2012年的高点。如果扣除2012年环保设备收入,已经明显超过前期高位。展望未来,我们认为公司收入仍处于持续上升通道,企业利润有望同步上升,2021年归属于母公司的净利润也有望继续超越历史最高水平。

建筑起重机、建筑起重机、混凝土机械等主导产品处于领先地位。公司第二十次年报显示,公司汽车起重机、履带起重机市场占有率均创历史新高,汽车起重机国内市场占有率逐年稳步提升。其中,30吨及以上汽车起重机销量居行业首位,履带起重机国内市场占有率居行业首位。王牌产品ZCC9800累计销量占同级别产品70%以上的市场份额,大吨位履带起重机订单已排至2021年下半年。创历史新高,销售规模稳居世界第一。混凝土机械市场份额大幅提升。其中,长臂架泵车、车载泵、搅拌站市场占有率仍位居行业第一,搅拌车轻量化产品市场占有率上升至行业前三。

其次,拳头业务积累了不断发展壮大实力

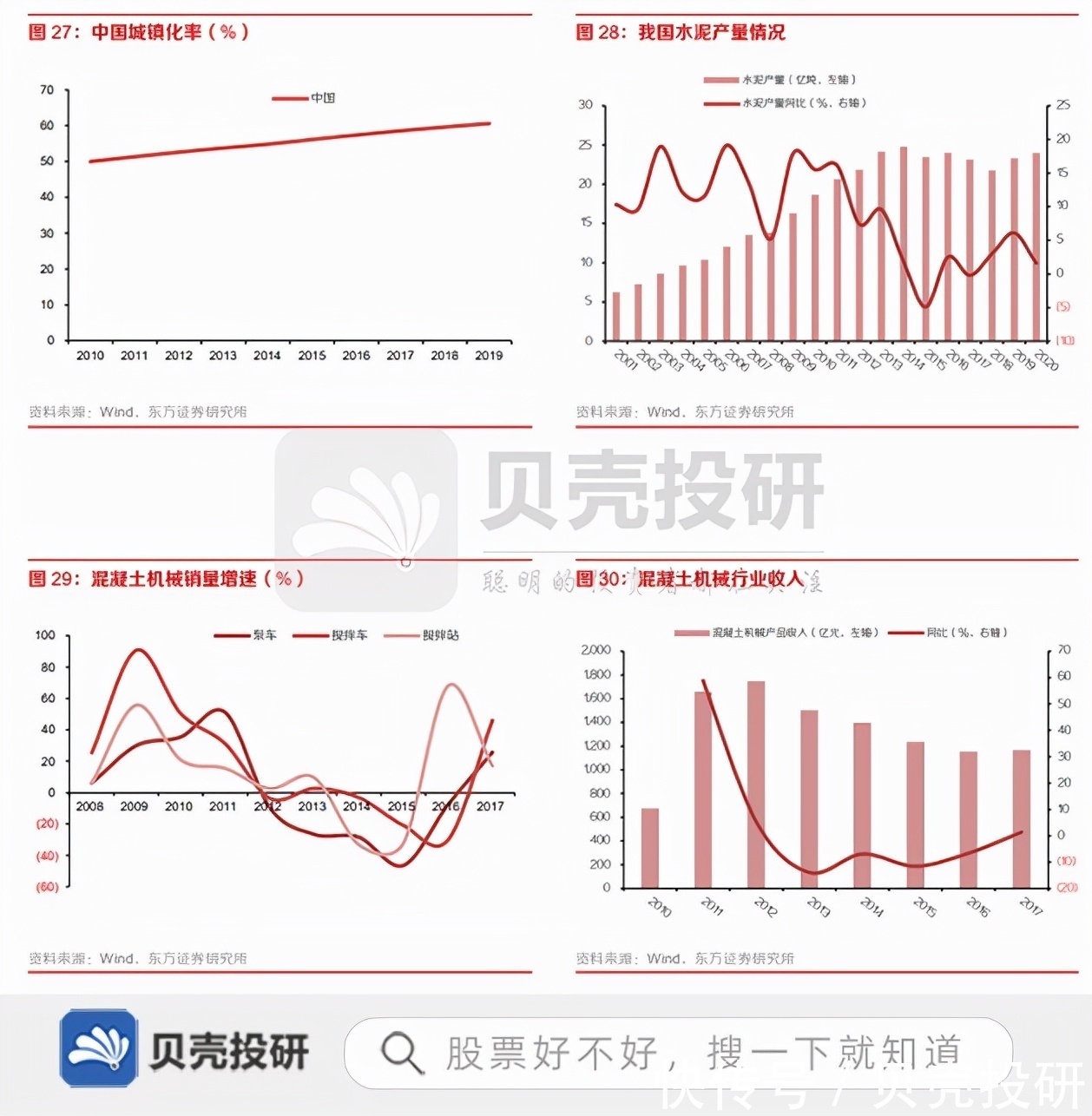

受益于城市化进程,我国混凝土机械行业得到了快速发展。随着城镇化率的快速提高,对高铁、城轨、公路和房地产建设等基础设施建设的需求增加,刺激了混凝土及混凝土机械行业的增长。 2019年我国城镇化率达到60.60%,2020年水泥产量达到24亿吨,近年来一直处于较高水平。受益于水泥需求,我国混凝土机械行业经过一段时间的调整,重回上升通道。

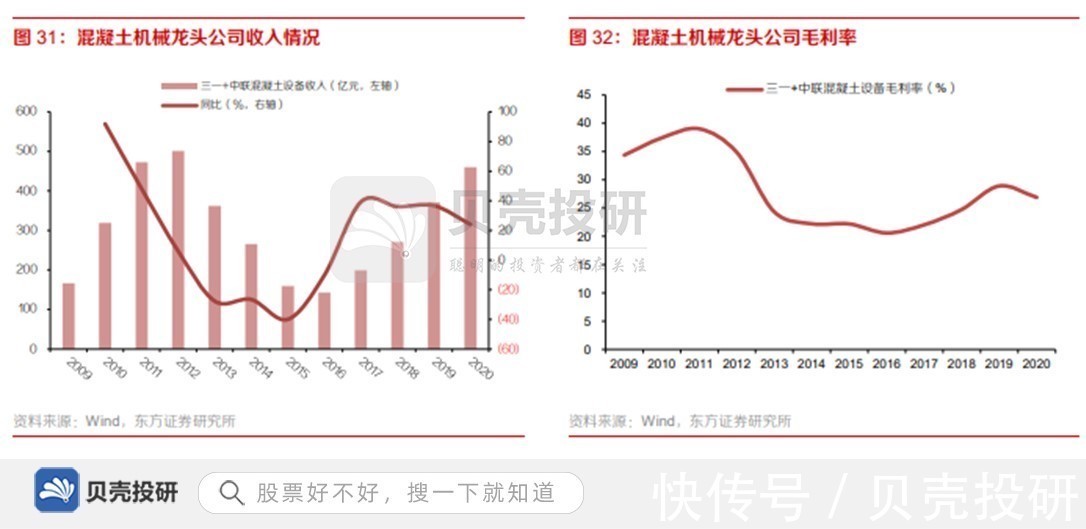

行业龙头增速有望回升,利润保持稳定。三一中联是混凝土机械领域的龙头企业。多年来,两家公司的收入与行业发展趋势相近。 2017年以来,三一重联混凝土设备营收企稳回升,2020年总营收将接近2011年水平。从盈利能力来看,2017年以来,龙头企业毛利率企稳回升。虽然还没有回到上一轮行业的巅峰水平,但总体情况还是比较稳定的。我们认为混凝土机械市场相对成熟,龙头竞争相对有序,未来盈利能力将保持稳定。

中联重科是我国领先的工业起重机之一,市场份额不断增加。徐工机械、三一重工、中联重科是我国汽车起重机的巨头。 2019年年报显示,2019年中联重科建筑起重机市场占有率创近五年来最好水平,汽车起重机、履带起重机国内市场占有率同比增幅分别超过6%和10%,实现“世界三部分”战略目标。公司2020年年报显示,公司汽车起重机、履带起重机市场占有率均创历史新高,汽车起重机国内市场占有率逐年稳步提升。其中,30吨及以上汽车起重机销量居行业首位,履带起重机国内市场占有率居行业首位。 .

上一篇:徐工机械(000425.SZ)上半年归母净利润同比增长84

下一篇:没有了