600亿工程机械龙头要“A吃A”!斥资7.8亿,却仅获

资本市场再现“A吃A”。

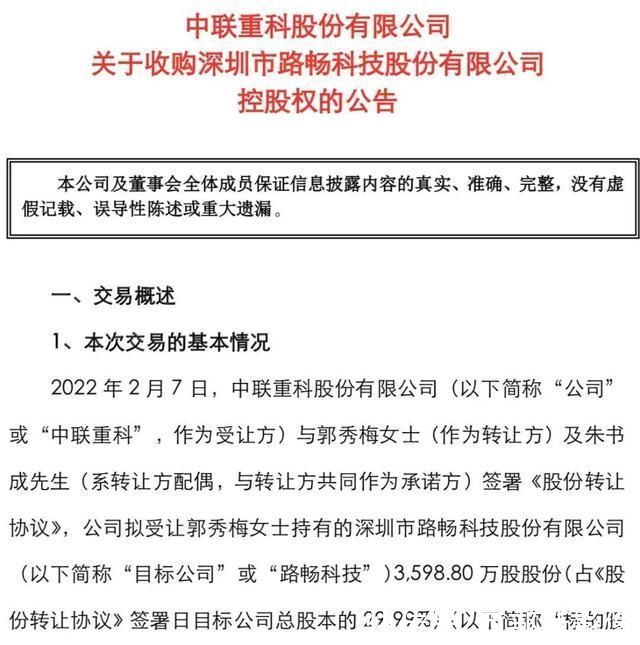

2月7日晚间,中联重科公告,公司与郭秀梅及其配偶朱书成签署《股份转让协议》,公司拟受让郭秀梅持有的路畅科技3598.8万股股份,占总股本的29.99%,转让单价为21.67元/股,总计7.8亿元。

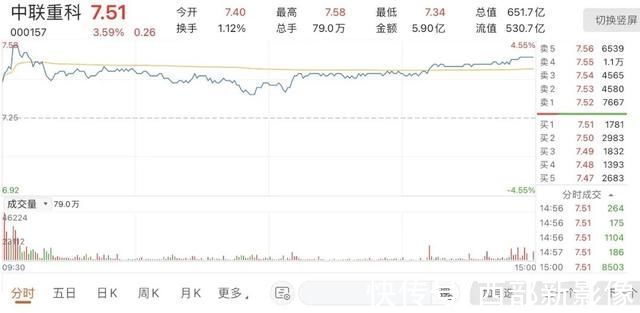

受此消息影响,2月8日,中联重科报收7.51元/股,涨幅3.59%,总市值651.71亿元。

业绩承诺方系标的子公司

与此同时,郭秀梅承诺,在股份转让完成后,自愿放弃其所持全部剩余股份的表决权。这意味着,中联重科将一跃成为路畅科技单一拥有表决权份额最大的股东,即后者控股股东。而由于中联重科无实控人,路畅科技也将变更为无实控人状态。

除受让29.99%的股份外,中联重科还有后续收购动作。其表示,公司将视届时情况,向路畅科技全体股东发起部分要约,拟收购股份的比例不低于目标公司总股本的18.83%。根据《股份转让协议》的约定,承诺方将根据公司的要求积极提供支持和配合,以确保公司在要约收购完成后持有的目标公司股份比例不少于48.82%。

此次收购是中联重科的跨界之举。2016年在深交所挂牌上市的路畅科技,主要从事汽车信息化、智能化及智能出行相关产品的开发、生产、销售及服务,主要产品为智能驾驶舱、智能座舱、智能辅助驾驶及车联网相关产品。中联重科作为工程机械龙头,则主打工程机械和农业机械的研发、制造、销售和服务。

另据路畅科技2021年中报数据,公司车载导航、汽车用品业务营收占比分别仅为23.73%、16.95%,而矿渣微粉业务则高达54.95%。由此可见,路畅科技的汽车相关业务暂未成为其业绩支撑。

令人生疑的是,上述交易的业绩承诺并非由路畅科技作出,而是其全资子公司南阳畅丰新材料科技有限公司(下称“南阳畅丰”)。南阳畅丰未涉足智能驾驶领域,主要承担路畅科技的矿渣微粉业务。记者还注意到,南阳畅丰由于在2020年虚报投资2320万元,虚报67.1%,于去年12月被河南统计局出具行政处罚告知书,河南统计局拟定对南阳畅丰给予警告并处罚款2万元的行政处罚,拟认定南阳畅丰为统计一般失信企业。

根据业绩承诺,南阳畅丰在2022年、2023年和2024年每一年经审计的合并报表归母净利润总额应不低于2500万元。相较7.8亿元的收购价款,三年7500万元的业绩显得单薄。对此,中联重科董秘办相关人士在接受《国际金融报》记者采访时表示,“南阳畅丰主打矿渣细分业务,盈利水平确定性较高,所以由它作出业绩承诺。”

中联重科在公告中提及,各方承诺将尽最大努力促使目标公司汽车电子业务于业绩考核期内每一年度:经审计的营业收入总额不低于1.5亿元;且经审计的合并报表归属母公司所有者的净利润总额,不低于目标公司2021年度经审计的合并报表归属母公司净利润总额。相比之下,这一承诺流于表面,没有业绩补偿托底。

标的多年亏损

让市场担忧的还有中联重科收购标的的业绩面。财报数据显示,2018年至2020年,路畅科技营业收入分别为7.57亿元、7.7亿元、4.93亿元,已大幅缩水,扣非净利润分别亏损1.82亿元、3.83亿元、9041万元。根据1月19日晚间披露的业绩预告,路畅科技预计2021年实现营收4亿元至4.2亿元,归母净利润500万元至750万元,同比减少90.53%至93.69%,扣非净利润依旧延续亏损态势,亏损额达50万元至350万元。

为何中联重科会选择收购一家扣非净利连年为负的企业?公司董秘办相关人士告诉《国际金融报》记者,收购路畅科技主要是为了深度布局智能驾驶及车联网领域,发挥业务协同,提升双方拓展能力。至于路畅科技的业绩情况,该人士声称,“路畅科技正面临瓶颈期,公司看中其未来发展空间”。

中联重科对路畅科技的前景信心满满,但路畅内部似乎不以为然。2019年10月限售股解禁之初,路畅科技9名董监高集体抛出减持计划。至今,路畅科技累计发布5则实控人及董监高减持预披露公告。今年1月6日,路畅科技5名董监高宣布未来半年内减持。

此外,路畅科技在资本市场上稍显沉寂。其最新收盘价为25.05元/股,较2021年初的22.3元/股,涨幅仅有12.33%。Choice数据显示,路畅科技最近一次机构研报尚停留在2017年8月。截至2021年三季度末,并没有基金、保险、券商等资本直接持仓雅本化学股份,仅有一家“其他”机构手持18万股。

上一篇:股价大幅下跌,工程机械行业还能再次起飞么?

下一篇:没有了